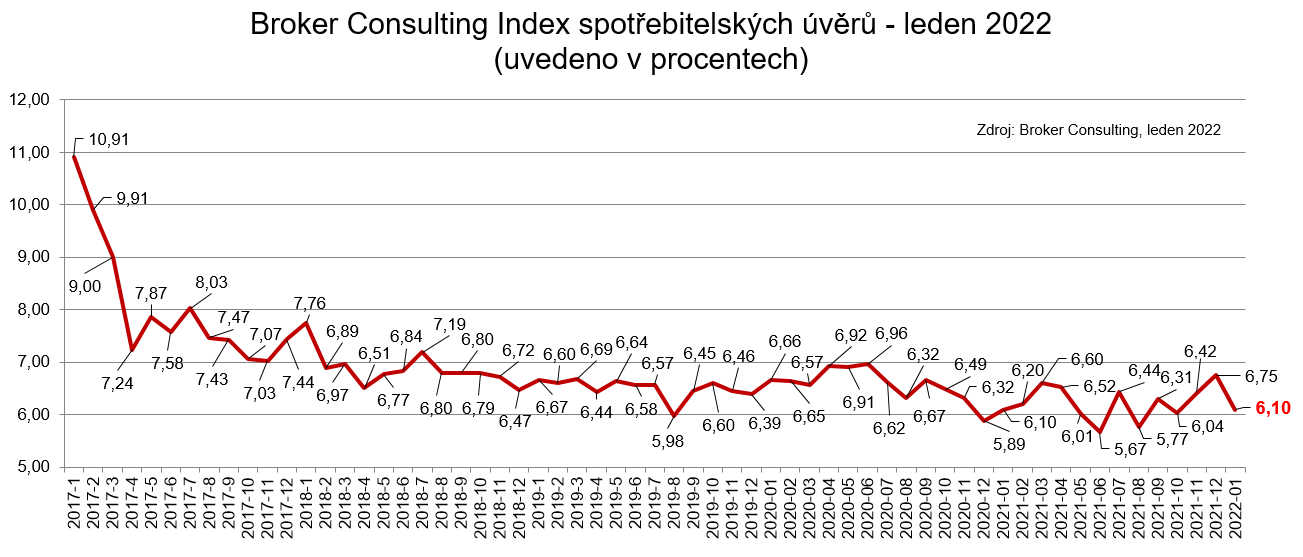

Praha, 25. února 2022 – Na rozdíl od hypotečních úvěrů průměrná úroková sazba neúčelových úvěrů v prvním měsíci letošního roku poklesla. Jak ukázaly výsledky Broker Consulting Indexu spotřebitelských úvěrů, sazba se meziměsíčně snížila o 0,65 procentního bodu na 6,10 %. Stejnou hodnotu přitom index zaznamenal i v lednu roku 2021.

Poskytovatelé spotřebitelských úvěrů navzdory všeobecnému očekávání nepřistoupili po vánočních svátcích ke zvýšení úrokových sazeb. Po mírném stoupání z předchozích dvou měsíců průměrná sazba úvěrů na cokoli v lednu naopak poklesla na stejnou úroveň, na které se pohybovala přesně před rokem. To by se však mohlo opět změnit. „Pokračující zvyšování základních úrokových sazeb ze strany České národní banky dává tušit, že i úrok spotřebitelských úvěrů půjde letos mírně nahoru. Neočekávám ale, že by v následujících měsících mělo dojít k tak výraznému nárůstu, jaký zažíváme u hypotečních úvěrů,“ předpovídá Michaela Pudilová, analytička hypotečních a spotřebitelských úvěrů společnosti Broker Consulting, a dodává: „U úvěrů na spotřebu nás celý loňský rok provázelo lehké kolísání úrokové sazby. Domnívám se, že i pro letošní vývoj budou důležité hlavně další kroky České národní banky.“

Situace na trhu spotřebitelských úvěrů je poměrně stabilní. Základní úrokovou sazbu si klient obvykle může vylepšit zvolením tzv. doplňkového produktu. Nejčastěji se jedná o pojištění schopnosti splácet. Zejména v rodinách s napjatým rozpočtem může být taková nabídka velmi zajímavá, přesto je nezbytné podívat se na obě strany mince. Pojištění schopnosti splácet má většinou jako pojistná rizika nemoc nebo úraz. V případě, že dojde k výpadku příjmu, ze kterého je úvěr splácen, může takové pojištění vytvářet rozdíl mezi dalším řádným splácením a začátkem delikventního úvěru i řadou dalších problémů.

Základní pojištění bývá nastaveno pro případ smrti a invalidity, ale je možné jej rozšířit o další možnosti. Z těch zdravotních je to například pojištění pracovní neschopnosti v důsledku nemoci nebo úrazu. Stejně tak lze využít možnost krytí pro případ ztráty zaměstnání. Pojištění je uzavíráno pouze na dobu úvěru. Poplatek za pojištění platí majitel úvěru měsíčně se splátkou úvěru. Úroková sazba se tedy sníží, nicméně kvůli pojistnému se zvýší celková splátka. Při úmrtí či invaliditě majitele úvěru je doplacena plná výše úvěru, v případě pojištění pracovní neschopnosti nebo ztráty zaměstnání jsou hrazeny jednotlivé měsíční splátky. „Je třeba si uvědomit, že toto pojistné plnění kryje pouze částku výše úvěru nebo splátky úvěru a je vypláceno přímo bance. Klient jej nemůže čerpat na svůj účet, ani použít na jiné účely,“ upozorňuje Tomáš Pospěch, ředitel pobočky OK POINT v Ostravě-Porubě.

Broker Consulting Index spotřebitelských úvěrů je analytický nástroj, který ukazuje průměrnou úrokovou sazbu u spotřebitelských úvěrů, jež zprostředkovali konzultanti Broker Consulting a pobočky OK POINT u kteréhokoli poskytovatele bankovních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba do Indexu vstupuje větší vahou. Výhodou metody výpočtu je to, že se do statistiky dostávají pouze skutečně schválené úvěry, a to bez výjimky všechny. Nemůže tak dojít ke zkreslení informací a Index není závislý na datech dodávaných třetími stranami.

Poznámka pro média: Broker Consulting Indexy je možné volně publikovat pouze s označením „Broker Consulting Index“ (např. Broker Consulting Index hypotečních úvěrů). Více informací najdete též na webu https://www.bcas.cz/onas/pro-media/.

Proč je dobré Index sledovat Broker Consulting Index spotřebitelských úvěrů zachycuje vývoj úrokových sazeb u spotřebitelských bankovních úvěrů. Je praktickým indikátorem toho, jak se pro českou veřejnost úvěry vyvíjejí z hlediska úrokových sazeb, a tedy i výše splátek na určitou půjčenou sumu. Lidé si tyto typy úvěrů berou, aby financovali různé potřeby. Od dovolené přes nový telefon až po překlenutí nějaké tíživé situace. Zásadní význam má index pro domácnosti, které splácejí větší množství úvěrů a splátky je dusí. Index jim může otevřít oči, že půjčky je možné refinancovat s mnohem nižší úrokovou sazbou, a nastartovat tak cestu za ozdravením rodinných financí. Sazby spotřebitelských úvěrů jsou na trhu velmi různé, lidé často dobře nezhodnotí situaci a sjednají si drahou půjčku. Index je důvěryhodným podkladem pro média při komunikaci praktického a pro občany zajímavého tématu. Index nemá za cíl ukazovat průměr trhu, ale zdravou sazbu. Pokud si proto člověk chce sjednat spotřebitelský úvěr ať už v bance, nebo v nebankovní instituci a úroková sazba je výrazněji vyšší než aktuální index, je potřeba zpozornět.