Dlouhodobý investiční produkt (DIP) měl být revolucí v tom, jak si Češi spoří na důchod. Jenže podle aktuálního průzkumu agentury Ipsos pro ČPP Servis o něm třetina lidí nikdy neslyšela a další dvě pětiny netuší, jak funguje. Přitom právě DIP může být klíčem k finančně jistějšímu stáří – a začít se dá už s pár stovkami měsíčně.

Stačí málo – klidně jen 500 Kč měsíčně. Za tu si dnes koupíte jednu kávu týdně, dva lístky do kina nebo pár položek v supermarketu. Když ji ale místo spotřeby investujete, může se tato „pětistovka“ stát vstupenkou do světa dlouhodobého zhodnocování. Pravidelným vkládáním do DIPu si nejen budujete rezervu na důchod, ale využíváte i výhod, které by jinak zůstaly ležet ladem – například daňové odpočty nebo příspěvek od zaměstnavatele.

Proč by Vás měl DIP zajímat?

DIP je státem podporovaný investiční produkt, který nabízí větší flexibilitu než tradiční penzijní fondy. Umožňuje investovat podle vlastního rizikového profilu do akcií, dluhopisů, fondů nebo spořicích účtů. Založit si ho můžete u bank nebo investičních společností.

„Na rozdíl od tradičních penzijních produktů, které často umožňují jen omezené možnosti změn, DIP dává lidem do rukou nástroj, se kterým mohou aktivně pracovat. Každý si může nastavit investiční strategii podle svých aktuálních potřeb a v průběhu života ji upravovat – a právě v tom vidím jeho největší sílu,“ říká Petr Pokorný, ředitel divize Poradenství ve společnosti ČPP Servis.

Kdo začne dřív, vyhrává

Z průzkumu dále vyplývá, že nejvyšší míru porozumění DIPu mají mladí lidé ve věku 18–26 let – 25 % z nich tvrdí, že principu DIP rozumí. Paradoxně však právě tato skupina investuje nejméně, přitom pro ně je vstup do produktu nejvýhodnější.

„Současný samoregulační přístup na trhu zatím nevede k plošnému pochopení a širšímu využívání DIP. Pokud chceme, aby se tento nástroj stal skutečně masovým, je třeba výrazně posílit vzdělávání a aktivní roli finančních poradců,“ sděluje Petr Pokorný.

Zásadní roli v tom všem hraje čas. Čím dříve člověk začne, tím víc může těžit z tzv. složeného úročení – efektu, kdy výnosy z investic generují další výnosy. Pokud například budete investovat 500 Kč měsíčně po dobu 30 let při průměrném ročním výnosu 6 %, naspoříte přes 470 000 Kč. Z toho více než polovina bude tvořena právě výnosy – nikoliv vašimi vklady.

„Začít ve 25 letech znamená díky delšímu investičnímu horizontu a efektu složeného úročení výrazně výhodnější podmínky než při vstupu o dvacet let později. Mladí lidé mají jedinečnou příležitost využít čas jako svůj největší investiční nástroj – a přitom jim často chybí jen základní informace a motivace. Naším cílem je tuto bariéru odstranit,“ dodává Petr Pokorný z ČPP Servis.

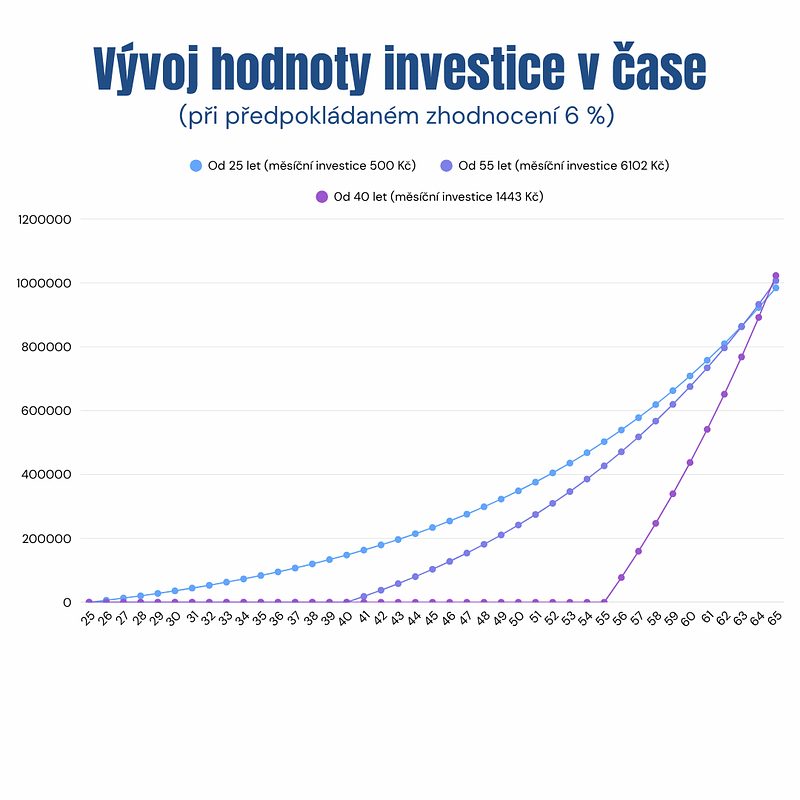

Graf níže ukazuje tři scénáře vstupu do investování, které ve věku plánovaného odchodu do důchodu vygenerují podobné částky: ve věku 25 (měsíční investice 500 Kč, celkový vklad za 40 let: 240 000 Kč), ve věku 40 let (měsíční investice 1 443 Kč, celkový vklad za 25 let: 433 000 Kč) – a ve věku 55 let (měsíční investice 6 102 Kč, celkový vklad za 10 let: 732 240 Kč). Efekt složeného úročení je neúprosný, ale zároveň spravedlivý – odměňuje ty, kteří začnou včas.

U fondů záleží na věku i postoji k riziku

Z průzkumu rovněž vyplývá, že s věkem se mění i investiční preference. Starší generace často preferuje nemovitostní fondy, které vnímají jako stabilní a hmatatelné zajištění. Mladší lidé častěji volí akciové fondy – až 54,2 % z nich. Vysvětlení je jednoduché: mladí mají více času a mohou si dovolit přijmout vyšší riziko za potenciálně vyšší výnos. Zároveň u nich byla zaznamenána vyšší důvěra v dluhopisové (30,6 %) i alternativní fondy (18,1 %), než je běžné u starších ročníků.